MÉMOIRE D’ING DIRECT

Résumé

ING DIRECT est heureuse de contribuer aux consultations du Comité permanent des finances de la Chambre des communes en vue des délibérations prébudgétaires de cette année. Dans notre mémoire, nous présentons nos vues sur la façon d’assurer une reprise économique soutenue au Canada. Alors que le gouvernement se montre déterminé à s’attaquer au déficit et à la dette accumulée du Canada pour ce faire, il faut que les Canadiens prennent conscience de la nécessité de prendre les bonnes décisions financières maintenant pour répondre à leurs besoins tant immédiats qu’à long terme.

Nous nous préoccupons depuis longtemps du niveau d’endettement des consommateurs au Canada et nous croyons qu’il est impérieux que tous les Canadiens, individuellement, comprennent les répercussions de l’endettement et ce que cela signifie pour leur sécurité financière à court et à long terme, notamment si leur niveau d’endettement augmente plus vite que leur revenu. En termes simples, la suraccumulation de dettes a une incidence directe sur la capacité des Canadiens d’épargner et de prospérer, aujourd’hui et à l’avenir. Et lorsqu’une société est surendettée, ce n’est pas seulement la capacité d’épargner à court et à long terme qui en souffre, mais aussi la liberté et le sentiment de bien-être qui accompagne l’état de préparation sur le plan financier. Pour accroître la littératie financière, il faut commencer par comprendre la nécessité d’équilibrer les dépenses actuelles et la nécessité de planifier en prévision de l’avenir.

Compte tenu de ce qui précède, nous faisons les recommandations suivantes, lesquelles portent notamment sur l’information à transmettre aux Canadiens pour qu’ils sachent combien épargner pour l’avenir, sur les mesures à prendre pour mettre les jeunes Canadiens sur la bonne voie en commençant dès maintenant à épargner en prévision de la retraite et sur la mise en place de régimes de pension agréés collectifs.

· Renseigner les Canadiens, individuellement, sur l’épargne nécessaire à la retraite par la création d’un relevé annuel personnalisé;

· Encourager les jeunes Canadiens à contribuer à un REER au moyen de la création d’une subvention canadienne pour l’épargne-retraite (SCER) à l’intention des jeunes de 18 à 24 ans;

· Procéder à l’instauration de régimes de pension agréés communs.

Introduction

ING DIRECT est la huitième banque de détail du pays, avec un actif de 36,7 milliards de dollars à la fin de 2010. Fondée en 1997, la Banque compte actuellement quelque 1,8 million de clients et offre des comptes d’épargne et des comptes chèque, des certificats de dépôt garantis, des CELI, des prêts hypothécaires et des fonds de placement à faible coût.

Contrairement aux autres banques, nous n’avons pas de réseau de succursales qui coûte cher. Nous exploitons plutôt une banque directe efficiente qui offre un niveau élevé de service à la clientèle et nous faisons profiter les clients de l’argent ainsi économisé en leur versant des intérêts plus élevés sur leurs dépôts, en leur faisant payer de faibles taux d’intérêt sur les prêts hypothécaires et en réduisant les coûts des placements. La Banque est aussi déterminée à éduquer ses clients, et les Canadiens en général, afin qu’ils puissent prendre leur avenir financier en main.

Pour commencer, nous prenons acte de l’accent placé par le gouvernement fédéral sur l’assainissement des finances publiques et nous applaudissons son engagement à équilibrer le budget d’ici 2014-2015, permettant ainsi d’amorcer le processus de réduction de l’endettement par la suite. Il est très important de réduire le déficit et la dette pour libérer l’argent des contribuables et investir dans d’autres priorités. Le fardeau de la dette publique a coûté près de 30 milliards de dollars à même les recettes fédérales en 2009-2010 et ce fardeau devrait s’alourdir pour atteindre près de 40 milliards de dollars lorsque le gouvernement aura atteint l’équilibre budgétaire en 2014-2015[1]. Compte tenu de l’ampleur de ces données, il est clair que la marge de manœuvre financière du gouvernement est limitée par le financement déficitaire.

Une solide gestion financière est importante pour le gouvernement canadien et tout aussi essentielle pour chacun d’entre nous en tant que particulier. Dans un rapport récent, l’Association des comptables généraux accrédités du Canada[2] examine l’endettement des ménages au Canada et conclue que les Canadiens doivent agir maintenant pour assainir leurs finances personnelles. Certaines des constations du rapport sont encourageantes – par exemple, la croissance de l’endettement des ménages a quelque peu ralenti l’an dernier – tandis que d’autres soulèvent des inquiétudes, notamment :

· L’accroissement de la dette ne s’est pas accompagné d’une amélioration des revenus ou de la richesse.

· La consommation plutôt que la constitution du patrimoine demeure la première cause de l'accroissement de l’endettement : 57 % des répondants endettés ont affirmé que les frais de subsistance courants sont la cause principale de cet accroissement.

· Le ratio dette-revenu des ménages a atteint un nouveau sommet de 146,9 % au premier trimestre de 2011.

· Le niveau de préoccupation par rapport à l’augmentation de la dette des ménages diminue.

· Quelque 27 % des Canadiens non retraités n’affectent aucune somme à une formule d’épargne régulière quelle qu’elle soit, même pas en vue de la retraite.

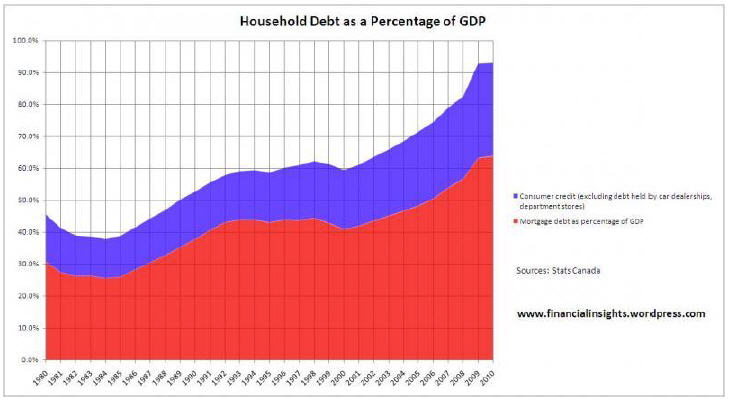

Un rapport publié par Statistique Canada en juin 2010[3] réitère ces préoccupations; en effet, d’après ce rapport, environ la moitié des Canadiens qui se préparent financièrement à la retraite déclarent ne pas savoir combien ils doivent épargner pour maintenir leur niveau de vie à la retraite. Avec ceci comme toile de fond, le taux d’épargne personnelle ne cesse de diminuer depuis 20 ans et, au premier trimestre de 2011, il se situait à seulement 4,2 %. Comme le montre le graphique ci-dessous, le niveau d’endettement des ménages se situe à plus de 90 % du PIB. Un manque d’épargne et des niveaux d’endettement personnel élevés posent une menace claire à la reprise économique du Canada. À cause du surendettement personnel, de trop nombreux Canadiens risquent de ne pas pouvoir faire face à une hausse des taux d’intérêt ni même à un léger ralentissement de l’économie.

Source : Statistique Canada

www.financialinsights.wordpress.com

ING DIRECT se préoccupe depuis longtemps du niveau de la dette à la consommation par rapport à l’épargne. Il est important que les Canadiens comprennent les conséquences lorsque l’endettement personnel s’accroît plus vite que le revenu et les répercussions de cette situation sur les décisions financières courantes de même que sur le bien-être financier à long terme. Il est particulièrement préoccupant de constater dans quelle mesure les Canadiens comptent sur leur avoir propre foncier. Au cours des dix dernières années, l’argent emprunté sur la valeur de leur résidence par les Canadiens, au moyen de la marge de crédit hypothécaire, a augmenté de 170 %, soit le double du taux de croissance des prêts hypothécaires. La marge de crédit hypothécaire est un outil financier important mais elle doit être utilisée de façon responsable. Dans de nombreux cas, la marge de crédit hypothécaire est accessible par le truchement d’une carte de débit bancaire et l’accès facile à ces fonds facilite leur utilisation pour des achats courants. Il faut que les Canadiens prennent conscience que l’utilisation de leur avoir propre foncier comme un guichet automatique a pour conséquence de prolonger le temps de remboursement de leur emprunt hypothécaire, oblige les personnes à assumer des paiements d’intérêt beaucoup plus élevés au fil du temps et risque de menacer leur capacité à gérer leurs finances personnelles et familiales en bout de ligne, notamment lorsque les taux d’intérêt augmentent.

Nous prenons acte des efforts du gouvernement fédéral pour s’attaquer au problème de l’endettement à la consommation au moyen de mesures comme des changements aux règles applicables aux prêts hypothécaires assurés endossés par l’État pour aider à empêcher les ménages canadiens à dépasser leurs capacités financières. Nous prenons également note de la décision prise plus tôt cette année, c’est-à-dire que le gouvernement n’assure plus les lignes de crédit garanties par une résidence, comme la marge de crédit hypothécaire. De même, l’obligation d’obtenir le consentement exprès du consommateur avant de fournir un nouveau produit ou service optionnel et de communiquer à celui-ci de l’information sur les frais et les coûts avant qu’il n’accorde son consentement constitue une initiative appréciée, tout comme l’interdiction de distribuer des chèques de dépannage non sollicités.

Ces mesures sont prudentes mais nous avons collectivement besoin de faire plus pour aider à changer la façon dont les Canadiens conçoivent l’emprunt de fonds et leur indépendance financière. Nous croyons que les banques et les banquiers ont la responsabilité d’en parler. Nous devons aider les Canadiens à comprendre le risque qu’ils prennent en ayant un niveau d’endettement aussi élevé et ce qu’ils peuvent faire pour épargner et placer leur famille dans une situation financière beaucoup plus solide pour répondre à leurs besoins aujourd’hui et à l’avenir.

Un élément clé pour atteindre cet objectif consiste à donner suite aux travaux du Groupe de travail sur la littératie financière du gouvernement, dont le rapport jette les bases d’une stratégie nationale de littératie financière soumise à l’examen du gouvernement fédéral. ING DIRECT accorde son appui aux recommandations du groupe de travail, notamment :

· que les fournisseurs de services financiers attachent une grande importance à la communication d’informations à caractère éducatif de sorte que les Canadiens puissent prendre des décisions financières responsables ;

· que les gouvernements exigent de tous les fournisseurs de services financiers qu'ils simplifient leurs documents d'information et de divulgation ;

· que les institutions financières rendent compte publiquement de leurs initiatives en matière de littératie financière.

Nous soutenons également l’intention du gouvernement de nommer un responsable de la littératie financière pour faire la promotion des efforts à l’échelon national et l’engagement d’allouer 3 millions de dollars par an à la réalisation d’initiatives de littératie financière. Essentiellement, il est nécessaire de mieux informer les Canadiens au sujet de la dette : comment gérer celle-ci et combien ils peuvent raisonnablement se permettre d’emprunter, l’importance de rembourser le plus rapidement possible et les répercussions du surendettement sur leur bien-être financier.

Aussi, nous prenons acte de l’engagement des gouvernements fédéral et provinciaux à mettre en place le nouveau régime de pension agréé collectif (RPAC) et nous les en félicitons. Le RPAC offre une importante occasion pour les millions de Canadiens qui ne bénéficient pas actuellement d’un régime de pension offert par l’employeur d’épargner de manière simple et efficace en prévision de la retraite.

Nos recommandations

Le Comité a demandé des recommandations sur la façon d’assurer une reprise économique soutenue au Canada. Alors que le gouvernement se montre déterminé à s’attaquer au déficit et à la dette accumulée du Canada pour ce faire, il faut que les Canadiens prennent conscience de la nécessité de prendre les bonnes décisions financières pour répondre à leurs besoins maintenant et à long terme.

Nous ne pouvons pas ne pas tenir compte des liens entre les niveaux élevés d’endettement des gouvernements ici et à l’étranger et les niveaux d’endettement des particuliers au Canada. Les particuliers ne peuvent pas demander l’adoption d’une loi au Congrès ou d’un projet de loi à la Chambre des communes qui leur donnera plus d’argent pour payer leurs factures. Lorsque les taux d’intérêt demeurent à un creux historique pendant de longues périodes, il est trop facile de se sentir à l’aise avec un niveau d’endettement élevé. Lorsque les taux commenceront à augmenter, le moment opportun pour régler le problème sera chose du passé.

Compte tenu de ce qui précède, nous faisons les recommandations suivantes, lesquelles portent notamment sur l’information à transmettre aux Canadiens pour qu’ils sachent combien épargner pour l’avenir, sur les mesures à prendre pour mettre les jeunes Canadiens sur la bonne voie en commençant dès maintenant à épargner en prévision de la retraite et sur la mise en place de régimes de pension agréés collectifs.

1. Renseigner les Canadiens sur l’épargne nécessaire à la retraite

Selon une étude datée de janvier 2010[4], six Canadiens sur dix craignent au moins un peu de ne pas épargner assez pour la retraite. Comme indiqué ci-dessus, les taux d’épargne sont à un creux historique et un trop grand nombre de Canadiens ne savent pas vraiment combien ils doivent épargner pour la retraite.

Nous croyons que les Canadiens seraient mieux informés de leur situation par la création d’un relevé annuel personnalisé indiquant l’état actuel de leur épargne-retraite de toutes sources. Une lettre serait envoyée à tous les Canadiens qui font une déclaration de revenu. Elle leur donnerait une projection de leur revenu de retraite en fonction de leurs droits actuels au RPC/RRQ et à la SV et de tous leurs actifs dans un régime de pension agréée d’employeur et dans les comptes REER ou CELI (et, à l’avenir, dans les RPAC). L’Agence de revenu du Canada (ARC) recueille déjà une grande partie de cette information et pourrait la fournir à l’échelle individuelle. L’ARC pourrait demander le reste de l’information nécessaire auprès des régimes privés. (La communication de cette information serait volontaire et serait laissée à la discrétion du particulier.) Même si certains Canadiens prévoient peut-être utiliser l’épargne accumulée en dehors des comptes enregistrés pour financer leur retraite, la lettre donnerait une bonne idée de l’épargne-retraite actuelle de chaque contribuable.

Le contenu de la lettre ressemblerait à l’état de compte du cotisant créé par le Régime de pensions du Canada (RPC), qui contient un historique des gains et des cotisations au RPC et une estimation des prestations du RPC auxquelles le cotisant aurait droit. Notre recommandation se présenterait un peu de la même façon, mais la lettre illustrerait de manière plus globale le revenu de retraite auquel le contribuable peut s’attendre de la part des programmes gouvernementaux et de son épargne-retraite – dans le cadre des régimes de pension individuels et d’employeur. Elle servirait d’illustration et se fonderait sur les hypothèses de base ou des fourchettes comme l’âge de la retraite, l’espérance de vie, l’inflation et le taux de rendement des placements. Elle donnerait une estimation du revenu de retraite en fonction des programmes gouvernementaux et de l’épargne accumulée jusque-là. L’information que nous recommandons de fournir serait similaire aux données requises pour utiliser la calculatrice du revenu de retraite canadienne sur le site Web de Services Canada.

Cette lettre permettrait facilement aux Canadiens de voir comment ils progressent vers leur objectif d’épargne-retraite et les aiderait à comprendre l’importance des décisions financières qu’ils prennent aujourd’hui. Puisque, actuellement, il faut un certain niveau d’effort et de connaissances pour effectuer ces calculs, de nombreux Canadiens sont susceptibles de ne pas se donner cette peine en espérant qu’on le fera pour eux. Un relevé annuel de l’épargne-retraite éliminerait cet obstacle et permettrait à chacun de comprendre plus facilement s’il est sur la bonne voie et, sinon, de savoir quoi faire pour corriger la situation. La lettre pourrait aussi contribuer à accroître la littératie financière en offrant aux Canadiens des conseils pour réduire leur endettement, diminuer leur dépendance au crédit et aux autres sources d’endettement et accroître leur épargne. À tout le moins, les Canadiens seraient incités à réfléchir davantage à leur situation à la retraite.

2. Créer une subvention canadienne pour l’épargne-retraite à l’intention des jeunes Canadiens

Les jeunes Canadiens ont habituellement des salaires moins élevés et paient moins d’impôt que les Canadiens plus âgés, ce qui fait que l’avantage du report d’impôt que procure les REER les incite moins à commencer à épargner pour la retraite. À peine 20 % environ des contribuables de moins de 25 ans ont un revenu imposable. Afin d’encourager la participation de ce groupe au REER (et/ou au RPAC), le gouvernement devrait créer et faire connaître une subvention canadienne pour l’épargne-retraite (SCER) à l’intention des jeunes de 18 à 24 ans. Cette subvention fonctionnerait comme le REER/RPAC, un peu comme la subvention canadienne pour l’épargne-études pour le Régime enregistré d’épargne-études, et ciblerait les jeunes Canadiens qui commencent à gagner leur vie. D’après les données de l’ARC et de Statistique Canada, seulement 6,2 % (240 000) des Canadiens de ce groupe d’âge ont cotisé à un REER en 2008. Nous sommes d’avis que le gouvernement fédéral devrait viser à porter ce chiffre à 25 % (815 000) en offrant une subvention en franchise d’impôt, comme suit :

· Admissible aux Canadiens de 18 à 24 ans;

· Correspondant à 50 % de la cotisation au REER/RPAC, jusqu’à un maximum de 1 250 $ sur une cotisation de 2 500 $;

· Comme le REER, le cotisant perd la subvention si les fonds sont retirés avant la retraite;

· Les banques et les autres institutions financières doivent avoir un lien automatique et transparent avec l’agence gouvernementale à l’aide du NAS – PCBE sans exiger qu’un formulaire soit rempli au nom du cotisant;

· Coût annuel estimatif : 838 millions de dollars, soit moins de 0,2 % du budget fédéral.

Un jeune qui cotiserait 2 500 $ par an pendant chacune de ces sept années cotiserait donc au total 17 500 $ et recevrait une subvention du gouvernement de 8 750 $, pour une cotisation totale de principal de 26 250 $. Commencer tôt donne plus de temps pour que l’épargne fructifie; lui permettre de fructifier pendant 40 ans au lieu de 30 crée un actif supplémentaire de 300 000 $. Ce programme pourrait inciter 575 000 jeunes Canadiens de plus à commencer à planifier leur retraite dès qu’ils terminent leurs études et qu’ils commencent à travailler. La participation accrue durant les premières années de la vie active place le jeune sur la bonne voie, dès le départ, en l’incitant davantage à devenir un cotisant assidu aux régimes de retraite plus tard dans la vie et moins susceptible d’accumuler un niveau d’endettement excessif. Ce programme contribuerait également à améliorer la littératie financière chez les jeunes en faisant ressortir l’importance de reporter une partie de la consommation pour s’assurer d’une retraite confortable.

3. Procéder à l’instauration de régimes de pension agréés collectifs

Déjà, de nombreux échanges entre l’industrie et le public concernant les RPAC ont eu lieu et ING DIRECT a participé à ces consultations. Plutôt que d’ajouter des remarques additionnelles sur le sujet, nous renvoyons simplement aux mémoires présentés par l’Association des banquiers canadiens, nous réitérerons notre appui à l’initiative et nous encourageons le gouvernement à agir rapidement pour instaurer les RPAC.

Conclusion

Nous sommes heureux d’avoir la possibilité de contribuer aux délibérations prébudgétaires du Comité. De trop nombreux Canadiens ne sont pas conscients des conséquences des niveaux d’endettement excessifs et, malgré les recherches selon lesquelles la majorité des Canadiens sont préoccupés par la nécessité d’épargner suffisamment pour la retraite, les niveaux d’épargne continuent de baisser. S’inspirant de l’exemple donné par le gouvernement fédéral au chapitre de la réduction du déficit et de la volonté d’équilibrer le budget, il faut encourager les Canadiens à agir maintenant pour assainir leurs finances personnelles. Le gouvernement peut fournir une aide en améliorant la littératie financière des Canadiens – notamment pour ce qui est d’équilibrer les dépenses actuelles, d’une part, et de tenir compte des besoins financiers à long terme, d’autre part – et en offrant des incitatifs additionnels visant à encourager davantage de Canadiens à épargner pour la retraite.

[1] Budget fédéral : Des impôts bas pour stimuler la croissance et l’emploi, 6 juin 2011.

[2] Les consommateurs canadiens ont-ils encore les moyens d’être un moteur de l’économie? Association des comptables généraux accrédités du Canada, juin 2011.

[3] Faits saillants de l’Enquête canadienne sur les capacités financières de 2009 dans le domaine de la retraite, Schellenberg, Grant et Ostrovsky, Yuri, Statistique Canada, juin 2010.

[4] Standard Life – BNN Retail Investors’ Survey, hiver 2009-2010, 25 janvier 2010